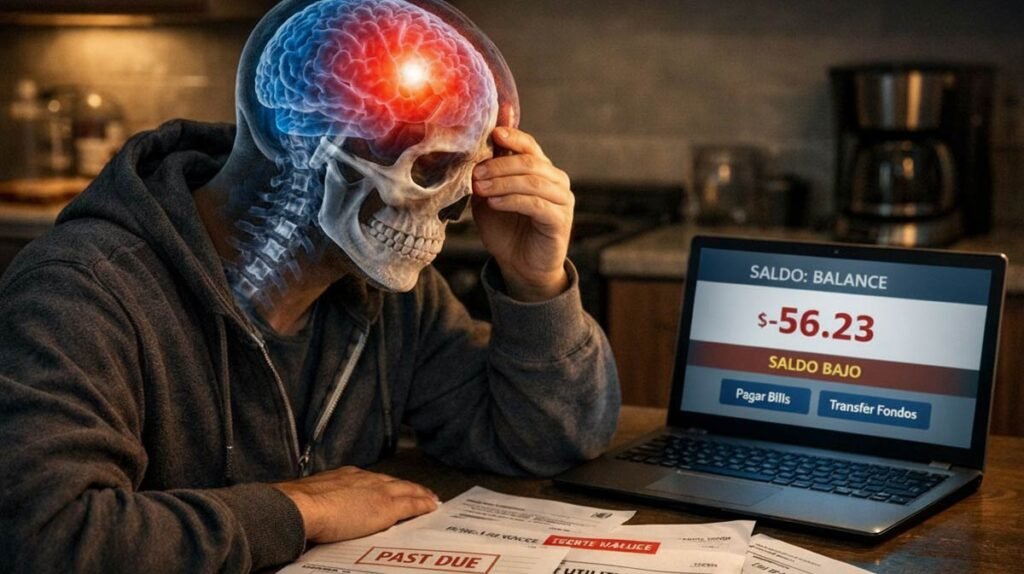

El estrés financiero crónico reduce el rendimiento cognitivo entre 13 y 14 puntos de IQ porque consume el “ancho de banda mental” disponible para decisiones complejas. La presión económica no solo genera malas decisiones: deteriora activamente las funciones cerebrales necesarias para tomar buenas decisiones. Eso lo confirmó un experimento de Harvard y Princeton publicado en Science en 2013. En ese estudio, dos investigadores fueron a un shopping en New Jersey y le preguntaron a gente al azar lo siguiente:

“Tu auto necesita una reparación de 1.500 dólares. ¿Qué hacés?”

Después, sin avisarles nada, les tomaron una prueba de inteligencia.

Las personas con plata: bien.

Las personas sin plata: 14 puntos de IQ menos. Lo mismo que perder una noche entera de sueño.

Solo por pensar en el problema. No por resolverlo. Por pensarlo.

Eso lo publicaron Sendhil Mullainathan de Harvard y Eldar Shafir de Princeton en la revista Science. Y lo que encontraron destruyó algo que la sociedad lleva décadas dando por sentado.

Hay una idea que circula en la cultura con mucha comodidad: que la gente con problemas de dinero está en esa situación porque toma malas decisiones. Porque no planifica. Porque gasta en lo que no tiene que gastar. Porque no le da importancia.

Es una idea cómoda. Sobre todo para los que no tienen ese problema.

El inconveniente es que la neurociencia dice exactamente lo opuesto. No es que la gente pobre toma malas decisiones. Es que la presión económica daña el cerebro que necesitarían para tomar buenas decisiones.

Y hay datos. Muchos datos.

El mismo cerebro. Dos resultados distintos. Una sola variable: la plata.

Después del shopping en New Jersey, Mullainathan y Shafir fueron a la India.

Encontraron agricultores que viven al ritmo de una cosecha al año. Antes de la cosecha, no tienen dinero. Después de vender, sí.

Los evaluaron en los dos momentos. Los mismos individuos, el mismo cerebro, con meses de diferencia.

Los resultados fueron tan claros que incomodaron:

El mismo hombre rindió sustancialmente mejor cuando tenía plata que cuando no tenía.

No había aprendido nada nuevo. No había dormido más. No había cambiado su alimentación.

Solo tenía dinero.

Lo que Mullainathan y Shafir describieron con ese experimento fue el concepto de ancho de banda mental: la capacidad disponible del cerebro para procesar, decidir y controlarse en un momento dado.

Y la preocupación por el dinero la devora.

No porque vos lo decidás. Porque el cerebro clasifica esa situación como amenaza activa y le asigna recursos de forma automática, involuntaria, sin preguntarte. Como cuando una app se ejecuta en segundo plano y te come la batería aunque no la estés usando.

Mientras esa amenaza está activa, hay menos para el resto. Menos memoria. Menos control de impulsos. Menos capacidad de ver más allá de esta semana. Menos posibilidad de resistir una compra que no tendría que hacer.

Y ahí está el círculo que nadie quiere mirar:

El estrés por dinero deteriora exactamente las funciones cognitivas que necesitarías para resolver el problema de dinero.

Lo que el cortisol hace en silencio

El cortisol es la hormona que el cuerpo libera cuando detecta peligro. Existía mucho antes que nosotros: es el mismo mecanismo que le avisaba a nuestros ancestros que había un depredador cerca. El corazón acelera, los músculos se preparan, el cerebro se enfoca. Todo en segundos, sin que decidas nada.

El detalle es que ese sistema no distingue tipos de amenaza. Para la biología, “hay un león” y “no llego a fin de mes” son la misma señal. Para el cerebro, una amenaza es una amenaza. Reacciona igual.

Un pico de cortisol en un momento puntual está bien. Te pone alerta. Te prepara para reaccionar. Eso es lo que tiene que hacer.

El problema es cuando no baja. Cuando la amenaza no es un susto sino una condición que dura meses. Que dura años. Que no tiene fecha de vencimiento porque es estructural.

La neuróloga Amy Arnsten, de Yale, lleva décadas estudiando qué le pasa a la corteza prefrontal —la parte más evolucionada del cerebro— cuando el cortisol se instala. Sus hallazgos no tienen mucha vuelta: incluso el estrés moderado no controlado la deteriora rápidamente.

| Región cerebral | Efecto del estrés financiero crónico | Consecuencia práctica |

|---|---|---|

| Hipocampo | Reducción de volumen: 10-15% | Menos memoria, dificultad para aprender cosas nuevas |

| Corteza prefrontal | Actividad reducida | Menos planificación, control de impulsos deteriorado, no se puede pensar a largo plazo |

| Amígdala | Reactividad aumentada: +30% | Todo parece urgente, respuestas emocionales automáticas, sensación constante de peligro |

Fuentes: Arnsten (2009), McEwen & Morrison (2013). Efectos medibles con resonancia magnética.

¿Qué significa eso en concreto?

El hipocampo (la región del cerebro responsable de la memoria y el aprendizaje) puede reducir su volumen entre un 10 y un 15% con estrés crónico. No es una metáfora de “me cuesta recordar cosas”. Es menos tejido cerebral. Medible en resonancia.

La corteza prefrontal (que es la que planifica, frena impulsos y calcula consecuencias futuras) baja su actividad. El cerebro deja de operar desde esa zona y empieza a funcionar desde regiones más antiguas y reactivas. Las que solo ven el presente.

La amígdala (el centro del miedo y la alerta) sube su reactividad hasta un 30%. Todo parece urgente. El mismo mecanismo ocurre con el rechazo social: el cerebro procesa amenazas económicas y sociales con la misma intensidad neurológica. Todo dispara una respuesta emocional antes de que el pensamiento racional pueda llegar.

El resultado práctico: menos memoria, menos control, más impulsividad, sensación constante de peligro.

Todo eso mientras se supone que tenés que encontrar la solución al problema que lo generó.

¿Se entiende la trampa?

Por qué el cerebro apaga el futuro cuando hay escasez

Hay otro mecanismo que vale la pena entender porque explica muchas cosas que desde afuera parecen irracionales.

Los investigadores lo llaman tunneling. Visión en túnel. Cuando el cerebro entra en modo escasez, focaliza todos sus recursos en el problema inmediato y apaga el largo plazo.

No es una decisión. Es automático.

Y tiene 300.000 años de historia detrás.

En la sabana africana, si tenías hambre hoy, planificar el próximo invierno era un lujo que el cerebro no podía darse. Había que resolver ahora. El cerebro aprendió eso. Lo incorporó. Lo dejó cableado.

El problema es que ese mecanismo perfectamente funcional para sobrevivir en condiciones prehistóricas es devastadoramente contraproducente cuando tenés una deuda con intereses compuestos.

¿Por qué alguien endeudado gasta en algo que no necesita? Desde afuera parece irresponsable.

Por dentro, su corteza prefrontal está operando con recursos mínimos y su amígdala está buscando cualquier alivio inmediato a la tensión. El cerebro en modo supervivencia no puede acceder al razonamiento de largo plazo. Solo puede apagar el dolor de ahora, aunque eso lo empeore mañana.

No es estupidez. Es biología en el peor momento posible.

Los números que nadie junta en el mismo artículo

El cerebro es el titular. Pero el cuerpo también lleva sus propios registros.

Una revisión de 65 estudios publicada en Clinical Psychology Review encontró que la deuda personal no garantizada tiene una relación estadísticamente significativa con depresión, ansiedad crónica, y un riesgo de suicidio casi ocho veces mayor al de personas sin ese nivel de deuda.

No es un porcentaje marginal. Es casi ocho veces.

Revisiones del NIH y el Instituto Aspen suman más capas: mayor presión arterial, más úlceras, más migrañas. El 44% de las personas con alto estrés de deuda reportó migrañas frecuentes. En el grupo sin ese estrés: el 15%.

El estrés financiero no es ‘estar de mal humor’. Tiene biomarcadores medibles. Tiene impacto en órganos concretos. Tiene efectos documentados en la expectativa y calidad de vida.

Y sigue siendo el único tipo de estrés crónico que la sociedad trata como un problema de carácter.

Por qué el consejo de “armá un presupuesto” es como decirle a alguien con fiebre que haga ejercicio

La mayoría de los artículos sobre estrés financiero terminan igual.

“Armá un presupuesto. Ahorrá un fondo de emergencia. Consultá un asesor financiero.”

Son consejos que pueden ser buenos. El problema es el momento en que se dan.

Armar un presupuesto requiere pensamiento de largo plazo, control de impulsos y capacidad de planificación. Las tres cosas que el cortisol crónico acaba de destruir. La dicotomía del control estoica ofrece un marco para separar lo controlable de lo no controlable, pero solo funciona cuando el cerebro tiene ancho de banda disponible.

Es como decirle a alguien con 40 de fiebre que mejore su técnica de natación. El consejo puede ser técnicamente correcto. El estado del cuerpo hace imposible ejecutarlo.

Lo que la neurociencia sugiere, sin adornos, es que el orden importa. Primero bajar el cortisol. Primero restaurar el ancho de banda. Después, el consejo financiero tiene dónde aterrizar.

¿Qué baja el cortisol de forma documentada? Ejercicio aeróbico de 20 a 40 minutos reduce sus niveles de forma medible. Sueño. Conexión social real —no WhatsApps, personas. Respiración lenta que activa el sistema nervioso parasimpático. Reducir la cantidad de decisiones menores para no llegar agotado a las que importan.

No es autoayuda. Es mecánica básica del sistema nervioso.

Mullainathan y Shafir dejaron escrito esto sin rodeos: simplemente pensar en un problema financiero hipotético deteriora el rendimiento cognitivo de alguien con recursos escasos más que el insomnio severo. No el problema real. El imaginado. El evocado en una pregunta.

La preocupación por el dinero no es una consecuencia del problema económico.

Es parte del problema.

El dinero no arregla el cerebro. Pero un cerebro con más ancho de banda tiene más chances de arreglar el dinero.

PREGUNTAS FRECUENTES

El estrés financiero crónico reduce entre 13 y 14 puntos de IQ—equivalente a perder una noche entera de sueño. El cortisol elevado daña el hipocampo (memoria), reduce la actividad de la corteza prefrontal (planificación y control de impulsos), y aumenta la reactividad de la amígdala hasta un 30%. Esto no es metafórico: son cambios medibles en resonancia magnética.

Sí, en gran medida. Estudios longitudinales muestran que cuando la presión económica disminuye, el rendimiento cognitivo se recupera. El experimento con agricultores en India demostró que las mismas personas rinden mejor cuando tienen dinero que cuando no tienen, sin cambios en alimentación o sueño. El cerebro recupera ancho de banda cuando el cortisol baja

No es irresponsabilidad: es tunneling neurológico. Cuando el cerebro entra en modo escasez, focaliza todos sus recursos en aliviar la amenaza inmediata y apaga la planificación a largo plazo. La corteza prefrontal opera con recursos mínimos mientras la amígdala busca cualquier alivio al estrés. El cerebro en supervivencia no puede acceder al razonamiento de futuro.

Es la capacidad disponible del cerebro para procesar información, tomar decisiones y controlarse en un momento dado. Sendhil Mullainathan y Eldar Shafir (Harvard/Princeton) demostraron que la preocupación por dinero consume ancho de banda de forma automática e involuntaria, como una app en segundo plano que agota la batería del teléfono sin que la uses.

Ejercicio aeróbico de 20-40 minutos, sueño adecuado (7-8 horas), conexión social real presencial, y respiración lenta que activa el sistema nervioso parasimpático. No es autoayuda: son intervenciones con efecto medible en niveles de cortisol. El orden importa: primero bajar el cortisol para restaurar ancho de banda, después aplicar estrategias financieras.